【IPOを目指すCFO・管理部長 必見】上場準備でまず押さえるべきポイントとは

- 更新日

- 2024/03/21

- 公開日

- 2026/02/16

スタートアップ・ベンチャー企業において、事業拡大の手法や経営論については様々な角度から経験者が語り、ノウハウも流通し始めています。しかしながら、経理・バックオフィス部門による「上場準備」については、未だ有益な情報が十分に流通しているとは言えません。内部統制の強化、コンプライアンス・規定の整備、戦略的な人的リソース活用・経理体制づくり、ITインフラ構築など、押さえておくべきポイントは数多くあります。しかし、実践的な内容や具体的な対策を知る機会は限られているのではないでしょうか。

メリービズにはスタートアップ・ベンチャー企業の経理部門・経営者の方からの問い合わせが多く寄せられます。「上場を見据え、バックオフィスの体制を強化したい」とご相談いただく機会も少なくありません。そのようなお客様の声にお応えし、当社では公認会計士・税理士である梶原 大樹氏をお迎えしてセミナーを実施しました。

梶原氏は、大手監査法人における監査のご経験、並びにSaaSスタートアップで管理部長を務められたご経験をお持ちです。監査側・現場側の両面から、上場準備における実践的な対策をご紹介いただきました。

本イベントレポートでは、セミナーのなかでも特にご好評いただいた「上場準備でまず押さえるべきポイント」に絞って解説します。

こんな方におすすめ

- 上場を見据えた企業のCFO・管理部長・経理担当の方

- 上場準備中で社内規程整備に着手し始めた管理部門責任者の方

- ショートレビューを見据えた実践的な準備内容を知りたい方

登壇者紹介

|

株式会社LapisNova 代表取締役 公認会計士/税理士 梶原 大樹 氏 2013年に有限責任監査法人トーマツ大阪事務所に入所。上場会社・金融機関などの会計監査・内部統制監査に従事。2019年にSaaSスタートアップに管理部長として入社。管理部門の立上げ、IPO準備、監査法人・証券会社対応、資金調達、取締役会運営などに従事。 |

※以降、敬称略

上場準備でまず押さえるべきポイント

はじめに 〜上場準備企業でよくあるお悩み〜

上場準備で押さえるべきポイントをお伝えする前に、上場準備企業の方々がどのようなことにお悩みなのか、よくいただくご相談を中心にご紹介します。

「監査法人のショートレビューを受ける前に対策は必要?」

「内部統制の構築は何から手をつけたらいい?」

「監査法人の監査はどのように対応すればいい?」

「そもそも、監査に耐えられる気がしない・・・」

本日はこういったお悩みを解消できるよう、監査法人で実際に監査を「する側」だった私自身の経験を踏まえて、まず押さえるべきポイントをお話しします。

なお、上場準備で論点となる事項は広範囲にわたります。

本セミナーではその中でも

①監査法人対応

②業務フロー・内部統制構築

に限定して解説します。

要点① 監査法人対応

上場準備における監査法人の役割

そもそも、上場準備において監査法人はどのように企業に関わるのでしょうか。

まず、上場準備における監査法人の役割を整理します。

1.財務諸表の監査

上場を目指す企業においては、N-2期・N-1期の財務諸表において、監査法人等による監査証明を受ける必要があります。企業は、監査法人と監査契約をする前に、上場準備における課題を明らかにするためにショートレビューを受けることになります。

2.内部統制構築の助言

適切な財務諸表を作成するために必要な内部統制構築の助言を行います。ここで監査法人は、いわゆるアドバイザーのような役割として機能します。

上記2点の役割を果たすため、監査法人は上場準備期間の企業に対してそれぞれのフェーズで以下のように関わります。

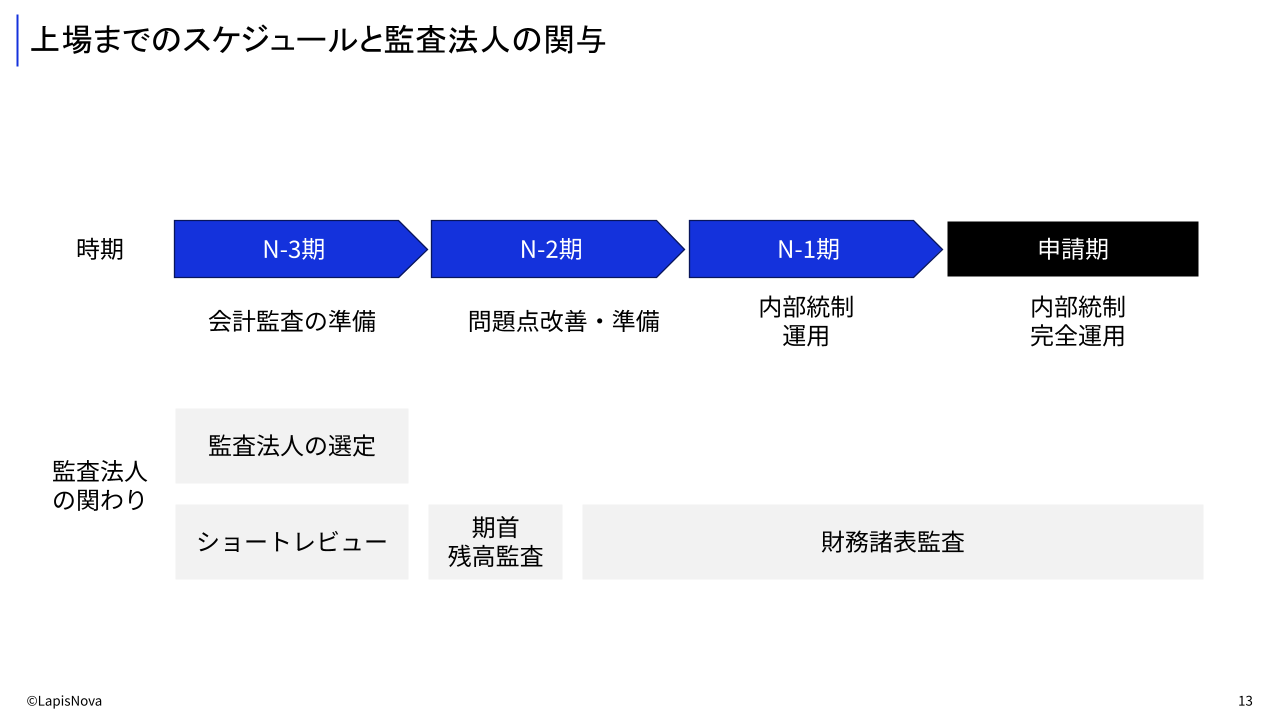

<N-3(直前々々期)>

次のN-2から始まる監査や資本政策の実行のため、準備を行う時期です。企業は監査法人を選定し、ショートレビューを受けることになります。上場するためには通常2期分の監査報告書が必要なので、ショートレビューは上場申請期の3期前(N-3期)に行われるのが一般的です。

<N-2(直前々期)>

社内の整備を進めながら、上場の審査に直接関わる動きが開始する時期です。企業は監査法人によるショートレビューの結果を受けて、内部統制を構築していきます。N-2ではいよいよ財務諸表監査が開始しますが、それに伴って、N-2期初には期首残高監査を受ける必要があります。

*期首残高監査:ある特定の決算期について監査を受ける際、その決算期の開始時点(期首)の数字が正しいかを確かめるために受ける監査。特に、在庫を持つタイプのビジネスモデルなど現物資産が多い企業では重要となる。

<N-1(直前期)>

N-2までに構築した内部統制を運用し、上場申請に向けて審査の対象となる事項を本格的に運用する期間です。企業は、1年にわたって監査法人による監査の対象となります。

高まるショートレビューの重要性と、監査難民の実態

N-3のショートレビューを上場準備の第一関門と捉えている方も少なくないでしょう。

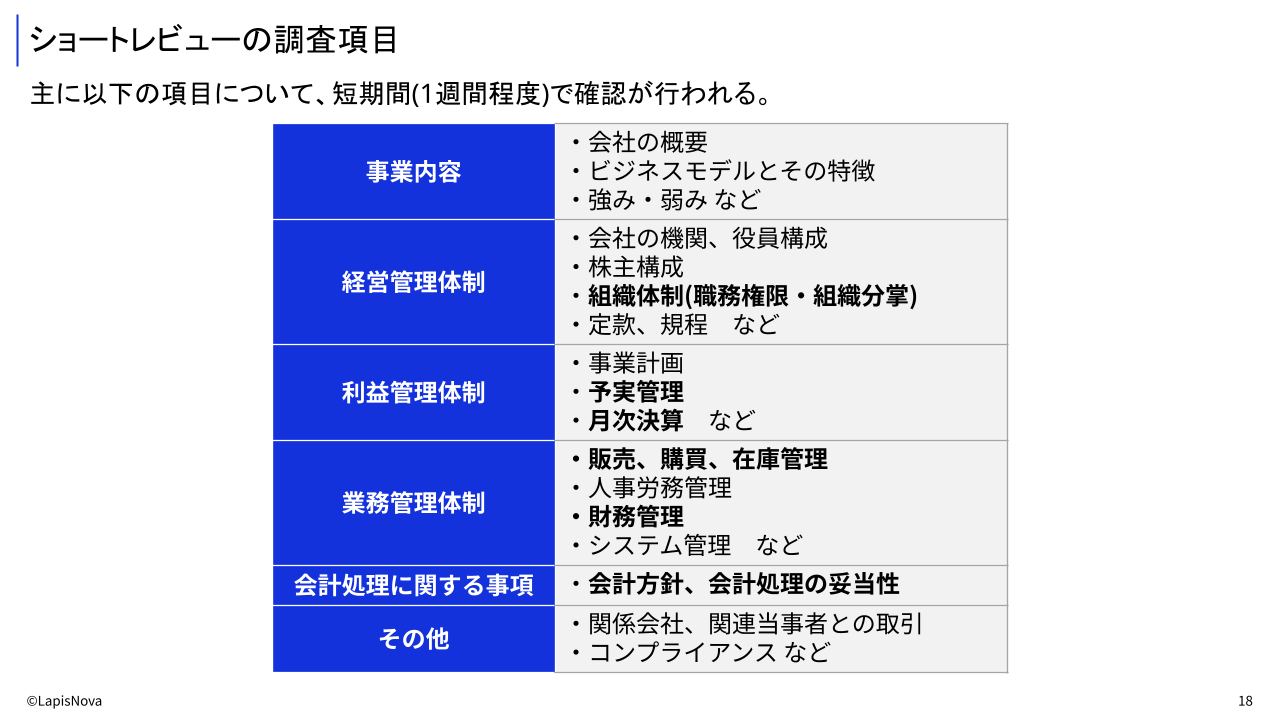

その内容は大きく以下の2つに分けられます。

・財務調査:会計処理が会計基準に準拠しているかに関する調査

・制度調査:株式上場に求められる経営管理体制等に関する調査

ご存知の通り、ショートレビューには「株式上場に向けて課題を抽出する」という大きな目的がありますが、監査法人にとっては「その企業と監査契約を締結できるか」を検討するという目的も含まれているのです。つまり、ショートレビューの結果によっては、監査を受けられない場合もあるということです。これが、近年ショートレビューの重要性が高まっていると感じる方が増えている所以です。

「監査難民」という言葉をご存知でしょうか。上場準備をしたいけれど監査契約をしてくれる監査法人が見つからない、という企業の課題感を端的に表した言葉です。

監査法人で退職者が相次いでいることによる人手不足が進む一方、スタートアップをはじめ上場を目指す会社が増加していることで、需要と供給のバランスが取れない状況が続いているのです。

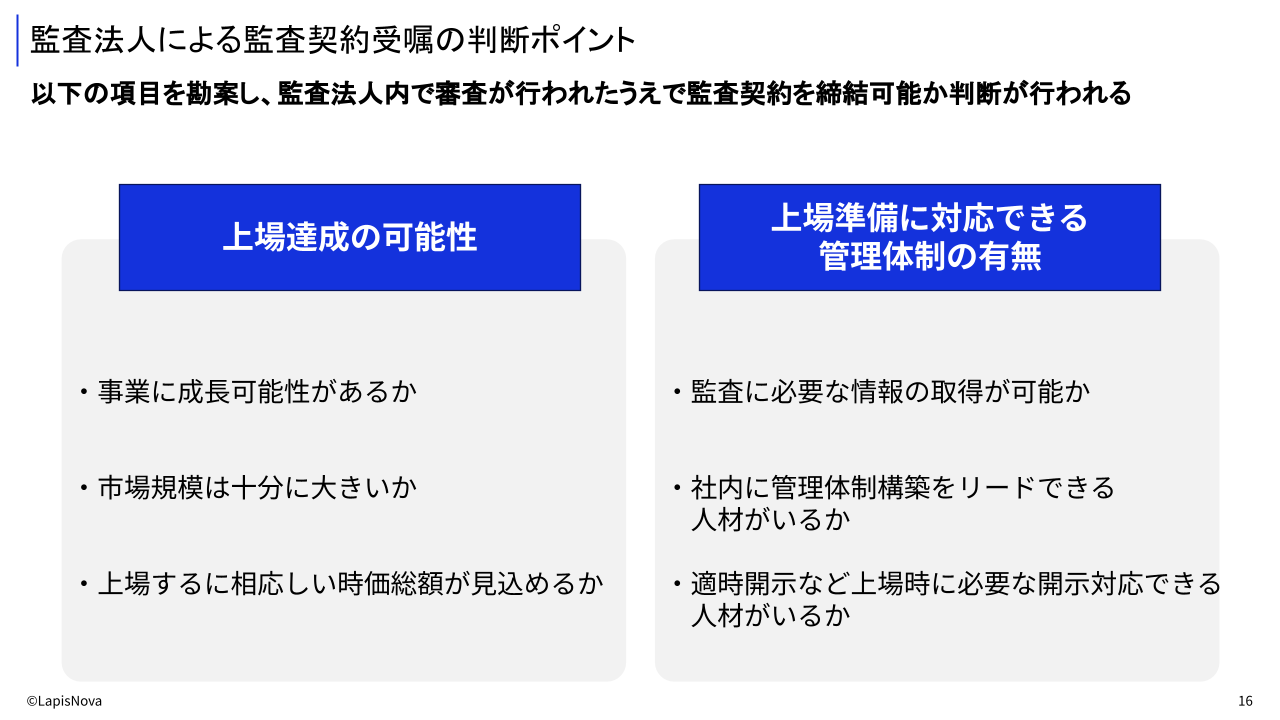

ポイントは「上場達成の可能性」×「上場準備に対応できる管理体制」

では、監査法人に監査契約を受けてもらうには、どのように準備を進めればいいのでしょうか。

もちろん厳密な判断事項は監査法人によりますが、一般的には以下のような項目が重要視されています。

一つ目のポイントは「上場達成の可能性」です。ビジネスに成長可能性があるか、上場を果たして大きく成長する見込みがあるか、市場規模は大きいか、上場がゴールではなくその後も大きな企業になっていきたいという意思があるか、といった点がポイントになります。

二つ目のポイントは「上場準備に対応できる管理体制」です。例えば、在庫を抱えるビジネスにも関わらず、その管理を全て外部に委託しており自社での確認が行き届いていなかったり、会計処理するための資料がきちんと保管されていなかったりする場合、管理体制の構築がままならないと判断されて監査契約を受けてもらえないことがあります。また、上場に向けてさらに管理体制を強固にしていくにあたって、それをリードできる人材がいるか、といった点もポイントになります。

では、これらの判断基準を満たさずショートレビューでの指摘事項が多いと、上場できないのでしょうか。

そのようなことはなく、あくまで指摘事項が上場までに解決できていれば、基本的には問題ありません。ただし、指摘事項があまりに多いと当初のスケジュール通りに上場できない場合もあるので、ショートレビューの準備としてやるべきことをやっておく重要性は高いです。

財務諸表監査の進め方

続いて、ショートレビューの後に行われる財務諸表監査について解説します。

そもそも監査がどのように進むのか、なかなか馴染みがない方も多いと思うのでポイントをお話しします。

財務諸表監査の目的は財務諸表が適切に作成されているかについて監査意見を出すことにあり、以下のような流れで進められます。

1.リスク評価

監査上どこに注力して見ていかなくてはいけないか、財務状態や事業内容、経営環境などを元にリスクを評価します。

2.監査計画の立案

評価したリスクに対して、どのような監査手続きを実施するか、監査計画を立案します。この際、内部統制がきちんと構築されていれば、それに依拠して監査手続きを一部省略することもあります。

3.監査手続の実施

監査計画に基づいて、様々な監査手続を実施していきます。具体的には、財務諸表の勘定科目について、質問、記録・証憑の閲覧、再計算、実査、確認、立会などの監査手続を実施します。そのうえで、重要な虚偽表示がないことを確かめます。

*虚偽表示:監査基準の用語で、不正と誤謬を総称する言葉。

4.監査意見の形成

これらを経て、監査意見を形成します。監査手続を実施して得られた心証を積み上げて、財務諸表全体が会社の財務状態、経営成績、キャッシュフローの状況をすべての重要な点において適正に表示しているか確かめます。

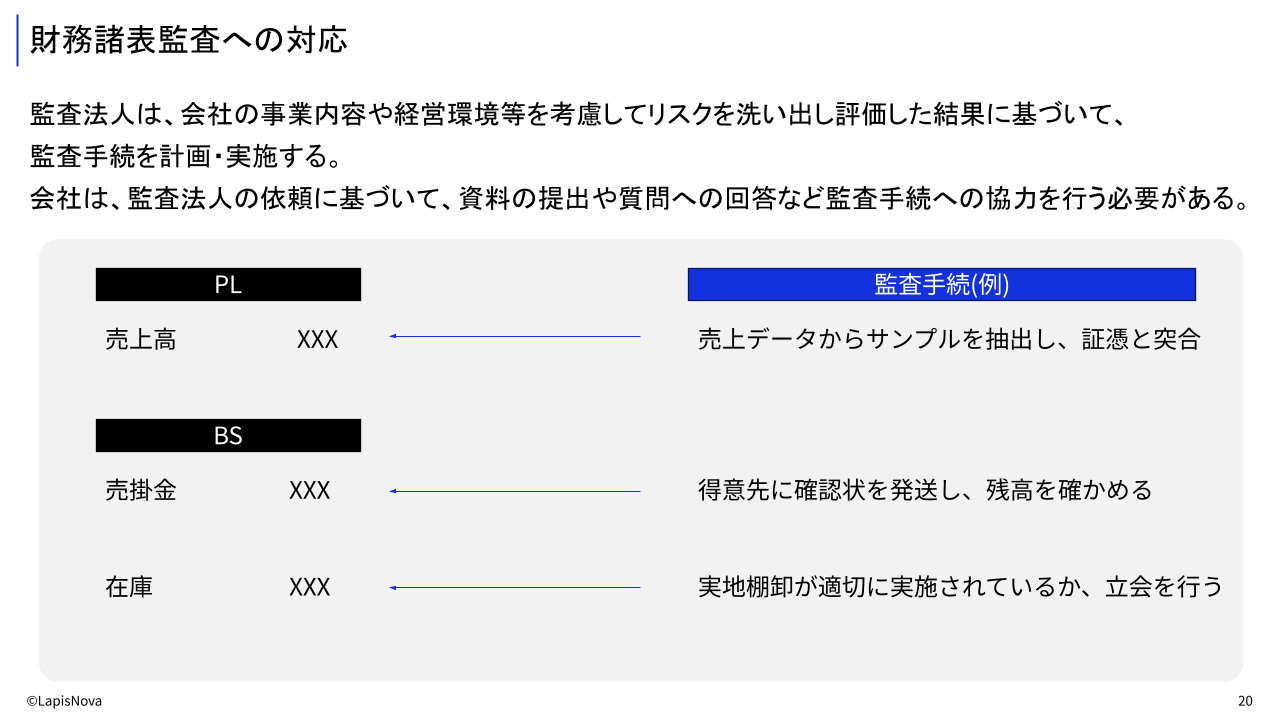

このようにリスクに基づいて監査手続が進められるので、企業は監査法人からの質問に回答したりその根拠資料を提出したりする必要があります。

監査手続の例を次の資料でもう少し詳しく説明します。

例えば、売上高であれば、売上データからサンプルを抽出して、請求書や契約書と見比べ、内容・金額・計上時期に問題はないか、そもそも売上として計上していいものか、などの検証を行います。他にも、売掛金に関しては得意先に監査法人の名前で確認状を発送して残高を確かめたり、在庫に関しては企業が行う実地棚卸に立ち会ってカウントが正確に行われているかなどを検証したり、といった具合です。

ポイントは「速やかな対応」×「クラウド会計の利活用」

これら財務諸表監査の際には、監査法人からの資料依頼に対してなるべく速やかに対応する必要があります。

監査法人からの依頼があってから「あの資料はどこだ」ということや、他部門に書類提出を依頼した際に「その資料は保管してない」ということが無いよう、日頃から管理しておくことが重要です。

そのためには、私個人の見解としては、クラウド会計をフル活用することが望ましいと考えています。

<クラウド会計活用のポイント>

◎クラウド会計を利用している場合には、仕訳へのファイル添付機能を活用する

◎クラウド会計上で監査法人用のアカウントを作成して、監査法人担当者に付与する

この2つのポイントを押さえてクラウド会計をフル活用することで、企業側は逐一資料を用意する手間を省くことができますし、監査法人側としても必要資料を直接確認できるので工数削減につながります。

要点② 業務フロー・内部統制構築

内部統制とは

続いて、内部統制について解説します。

内部統制とは企業が健全に事業活動を続けるための仕組みやルールのことで、主に4つの目的があります。

その中でも、監査においては特に、有価証券報告書(財務諸表)が適切に作られるよう担保する仕組みを財務報告に係る内部統制と呼んでおり、上場準備中の企業に対して監査法人や証券会社から指摘されることが多いのはこの部分です。

ポイントは「システム(SaaS)の利活用」と業務プロセスの見える化

上場を達成するには適切な財務諸表を作成する必要がありますし、そのためには内部統制を構築する必要があります。しかし、この手段(内部統制の構築)が目的化しないよう注意しなくてはいけません。そもそも、企業は監査を受けるために内部統制を構築するわけではなく、あくまで効率的に事業を運営するために業務プロセスや内部統制を構築する必要に迫られているのです。

そのため、内部統制構築においては、業務の見直しやシステム化が重要になります。

<内部統制構築のポイント>

◎ショートレビューでの課題事項への対応(主に内部統制の観点)

◎事業内容やビジネスモデルの変化を見越した業務フローの整備

◎組織拡大に対応できるよう、業務の仕組化・効率化が必要

そしてこれらのポイントを押さえるには、システム、その中でもSaaSを活用していくことをオススメします。

なぜなら、SaaSはオンプレミスと異なりクラウド上で動くサービスなので、様々なユーザーからの声をリアルタイムに吸い上げながら開発・機能追加が行われます。そのため、SaaSに則った業務プロセスを構築すれば、結果として、最大公約数的に「適切な」業務プロセスが構築できることが多いです。もちろん、企業のビジネスモデルなどによって適切な業務プロセスは異なると思います。現状の業務を見える化したうえで、システム・SaaSを活用した業務プロセスの変革を行っていただくのが良いと考えます。

いかがでしたでしょうか。「上場準備でまず押さえるべきポイントとは」イベントレポートの内容は以上となります。

もし、上場準備の進め方、業務プロセス変革、システム(SaaS)導入について、具体的な手法にご興味がある方は、ぜひお気軽にご連絡ください。

具体的な監査法人からの指摘事項や改善事例について知りたい方はこちら

- SNSでシェアしよう!

-

- メリービズ編集部

- オンライン経理アウトソーシング「バーチャル経理アシスタント」、経理DXコンサルティング「メリービズ経理DX」を提供するメリービズ株式会社の編集部です。経理ご担当の方・管理部門の方・経営者の方に役立つ情報をお届けします。