国税庁OB・3社共催セミナー【第一部】インボイス・電帳法対応に合わせたDX推進の先進事例と抑えるべきポイントとは

更新日:

公開日:

2023年1月25日、国税庁OBである袖山税理士をお迎えして、スーパーストリーム社、アール・アンド・エー・シー社、メリービズの3社で共催セミナーを開催しました。

「インボイス・電帳法対応に合わせたDX推進の先進事例と抑えるべきポイントとは〜国税庁OB税理士に直接質問〜 会計ERP・債務システム・経理DXコンサルティングのプロたちが徹底討論」と題して実施されたこちらのイベントでは、法改正とDX推進のポイントについて先進事例を交えて徹底討論。

本イベントレポートではその内容をまとめてご紹介します。制度対応や今後の経理のあり方について、国税庁、ベンダー、コンサルティング、あらゆる視点での最新情報をお読みいただけます。

※なお本イベントは二部構成となっており、第一部では袖山税理士の基調講演、第二部では登壇社4名によるパネルディスカッションをお送りしました。本記事では、【第一部】の内容をご覧いただけます。第二部の内容についてはこちらの記事をご参照ください。

登壇者紹介

|

SKJ総合税理士事務所 所長・税理士 SKJコンサルティング合同会社 業務執行社員 袖山 喜久造 氏 東京国税局にて国税専門官として大企業の法人税調査などを担当勤務した後、2012年にSKJ総合税理士事務所を開設。2019年にSKJコンサルティング合同会社を設立し、電子帳簿保存法やインボイス制度に関する電子化のコンサルティングを行っている。 |

電子帳簿・デジタルインボイスにフォーカスしたDX化のポイントについて 〜令和5年度税制改正大綱の内容を速報〜

ここからは袖山税理士の講演の内容を講義形式でお届けします。

1. デジタル社会を見据えた業務DX

最近では社会全体でデジタル化が進んできて、身の回りでも色々なデジタルデータが飛び交っている状況です。企業においても、デジタルデータを活用した業務処理が増えています。今後ますますこの潮流が盛んになってくることと思いますが、電子化を進める際にはどのような観点で検討を進めればいいのか。まずはそこからお話しします。

■電子化の検討のポイント

検討のポイントは3つです。

- 業務処理の電子化

- 証憑保存の電子化

- 取引書類の授受方法を電子化

1. 業務処理の電子化

電子化を進める企業の中には電子帳簿保存法(以下「電帳法」と表記)の法令対応を前面に出して検討する企業も多いですが、電帳法対応は電子化の目的ではありません。電子化の大きな目的はデジタルデータを活用して業務処理を行うことであり、それができるシステムを活用することです。これにより、業務効率化・処理適正化・ガバナンス強化などのメリットが生じます。逆に言えば、このようなメリットが得られない電子化は進めるべきではありません。

2. 証憑保存の電子化

証憑とは取引の過程において取引先とやり取りする書類のことで、法律によって保存が義務付けられています。業務処理を電子化してデジタルデータを活用するには、書面とデータの取引書類をデータによって一元管理できる方法を検討する必要があります。書面による保存については税法に規定されており、データによる保存の要件は電帳法で定められています。電帳法に遵守することを考慮しつつ電子化を検討しましょう。

3. 取引書類の授受方法を電子化

データを活用するためには、紙の書類をデジタルデータにする必要があります。スキャンしてPDFで活用するなどの方法もありますが、手間がかかりますよね。そこで今後は、書面による授受をデータによる授受に切り替えることが求められます。デジタル to デジタルの仕組みを作るために、発行・受領の書類管理ができるクラウドによる授受を検討しましょう。

これまでは書面での業務処理が大半でしたから、クラウド活用が進まなかったり、クラウドを利用していても補助的な活用に留まっていたりする企業がほとんどでした。ところがコロナ禍でテレワークが進み、デジタルデータを正とする取引が増加しました。ここで注意すべきはデータの授受方法です。未だにデータをメールでやり取りすることが多く送受信者しかその内容を見られないので、発行漏れ・処理漏れ・遅延などの弊害が発生している実態があります。今後、メールではなくクラウドによる授受が進めば、ますます処理の効率化・適正化を図ることができます。

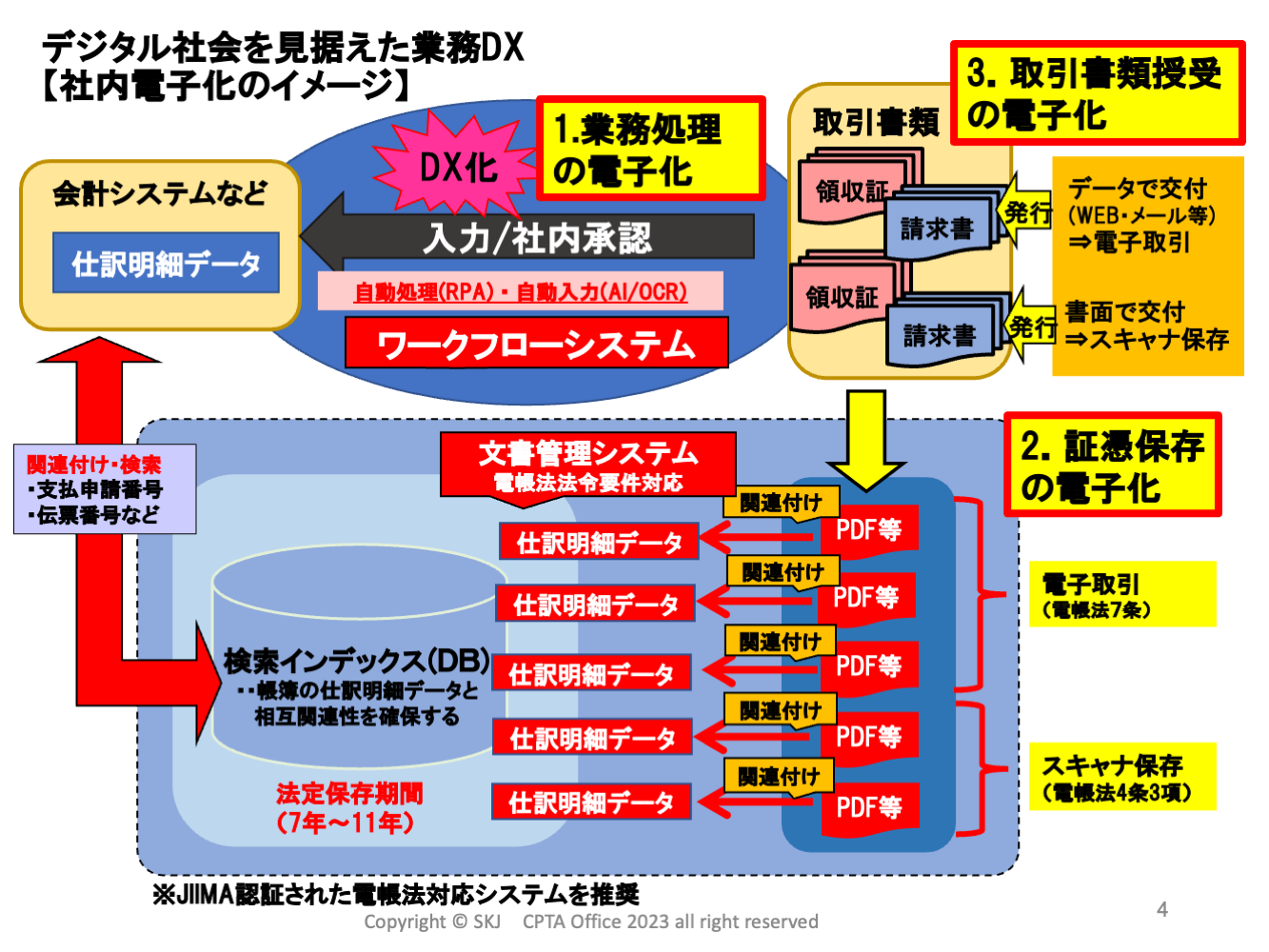

■社内電子化のイメージ

ここからは先ほどの3つのポイントを深掘りする形で、デジタル社会における電子化のイメージを見ていきます。

1. 業務処理の電子化

社内の業務処理を紙ではなくデータで行うためには、ワークフローシステムの活用を検討しましょう。例えば、取引書類を自動入力するAI-OCRを活用したり、書類の処理にはRPAを使うなどすれば、処理の自動化・効率化・適正化が図れます。これにより入力業務や社内承認、進捗管理や取引内容の確認など、様々な業務を電子化できます。このように業務管理をデータで行うことは、ガバナンス強化にもつながります。

2. 証憑保存の電子化

信憑保存の電子化は電帳法の規定に従って行います。電子取引については7条に、スキャナ保存については4条3項により定められています。きちんと法令に準拠して処理業務を行うためにも、データの保存にはJIIMA認証*1を受けたシステムを利用しましょう。

*1: JIIMA認証

JIIMAでは、市販されているソフトウェアやソフトウェアサービスが電子帳簿保存法(電帳法)の要件を満たしているかをチェックし、法的要件を満たしていると判断したものを認証しています。JIIMA認証を取得したソフトウェア、ソフトウェアサービスを適正に使用することで、電帳法を深く把握していなくても法令に準拠して税務処理業務を行うことができます。なお、認証を受けた製品は、パッケージや紹介ページに認証ロゴを使用することができるので、簡単に見分けることができます。https://www.jiima.or.jp/certification/

3. 取引書類の授受方法を電子化

発行の方法・受領の方法・データ形式の種類などによってデータの活用方法は異なります。電子インボイスや適格請求書をデータで発行することも可能です。インボイス制度や電帳法改正に伴って国税庁は、納税者の制度対応にかかる負担を軽減するため様々な措置を検討しています。取引書類の授受を電子化する環境は今、非常に整っています。これを機に検討を進めましょう。

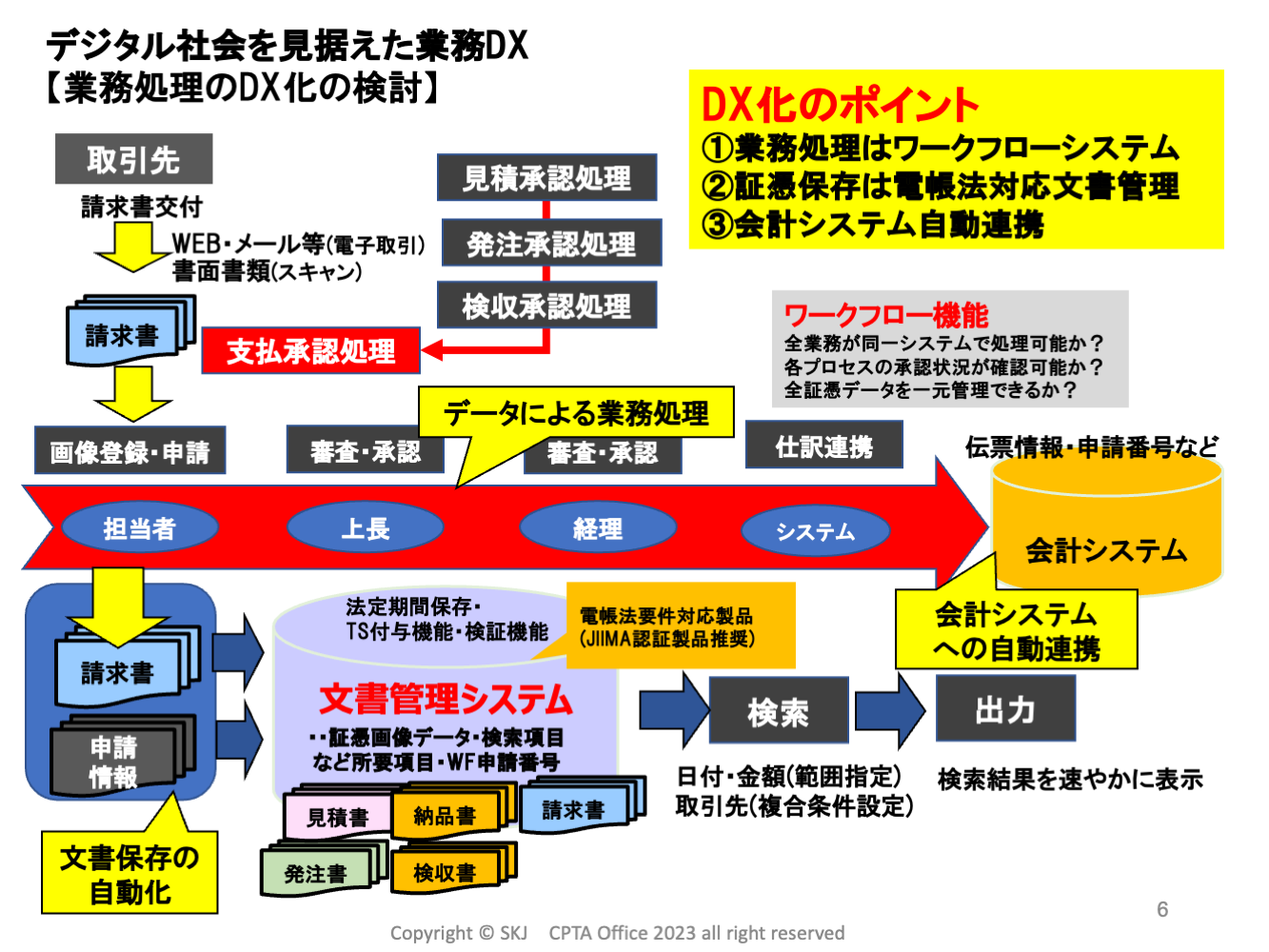

■業務処理の電子化|業務処理のDX化の検討

ここからは、先ほどから取り上げている「3つのポイント」をそれぞれ具体的に解説していきます。まずはじめに「業務処理の電子化」について、これを進める際に重要な点を説明します。

✓業務処理はワークフローシステム

取引書類を受け取った担当者はまず、書類の画像データをワークフローシステムに添付します。AI-OCRにより申請情報が作成されるので、それを上長に申請。上長の承認後、経理がその内容を確認、承認されたら支払い処理が発生します。ワークフローシステムを活用すれば、このような一連の業務処理を全て電子化することができ、効率化につながります。

✓証憑保存は電帳法対応文書

画像データを元に作成される申請書類には、電帳法で規定されている項目が必ず含まれることが重要です。抜け漏れない書類を作成するためには、先ほどもご紹介したJIIMA認証製品を利用することが推奨されています。

✓会計システム自動連携

ワークフローが文書管理システムと連携していれば、書類の画像データから読み取られたデータが自動でシステムに保存されます。またワークフローが会計システムと連携していれば、伝票入力などの会計処理を自動化することができます。DXにより業務の効率化・適正化を図るには、こうしたポイントを検討してシステム導入することが重要です。

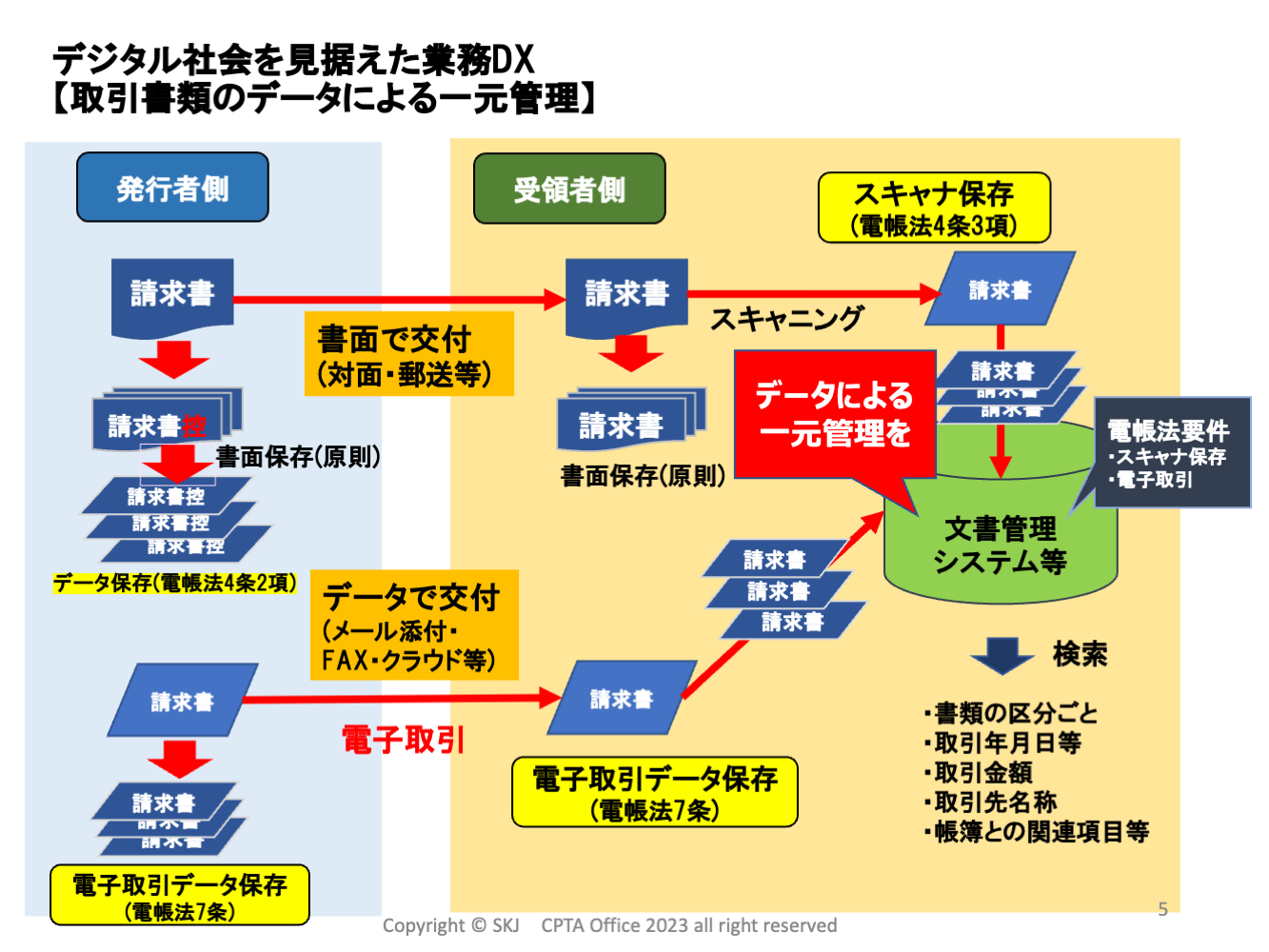

■証憑保存の電子化|取引書類のデータによる一元管理

次に「証憑保存の電子化」について、請求書を例に詳しく解説します。

発行者側は紙でもデータでも、どちらの形式でも発行できます。問題は、受領者側が受け取った請求書をどう保存するかです。基本的に、紙で受け取った請求書は紙で、データで受け取った請求書はデータで保存することが義務付けられています。これまで、データで受け取った請求書を紙に出力して紙の請求書と一緒にファイリングしていた企業も多いことでしょう。しかし紙の保存では必要な時に求めている請求書を探し出すことができず、経理業務が煩雑になりがちです。

令和4年1月の電帳法改正により、電子取引データの印刷・保存が不可となりました。これにより、紙ではなくデータによる一元管理の必要性が高まっているのです。データで受け取った請求書を紙にするのではなく、紙で受け取った請求書をスキャニングしてデータ化する。データで全ての請求書を管理することができれば、検索性は一気に向上しますし、経理業務の統制もしやすくなります。これを機に、証憑書類のデーターによる一元管理を検討するのも方法の一つと言えます。

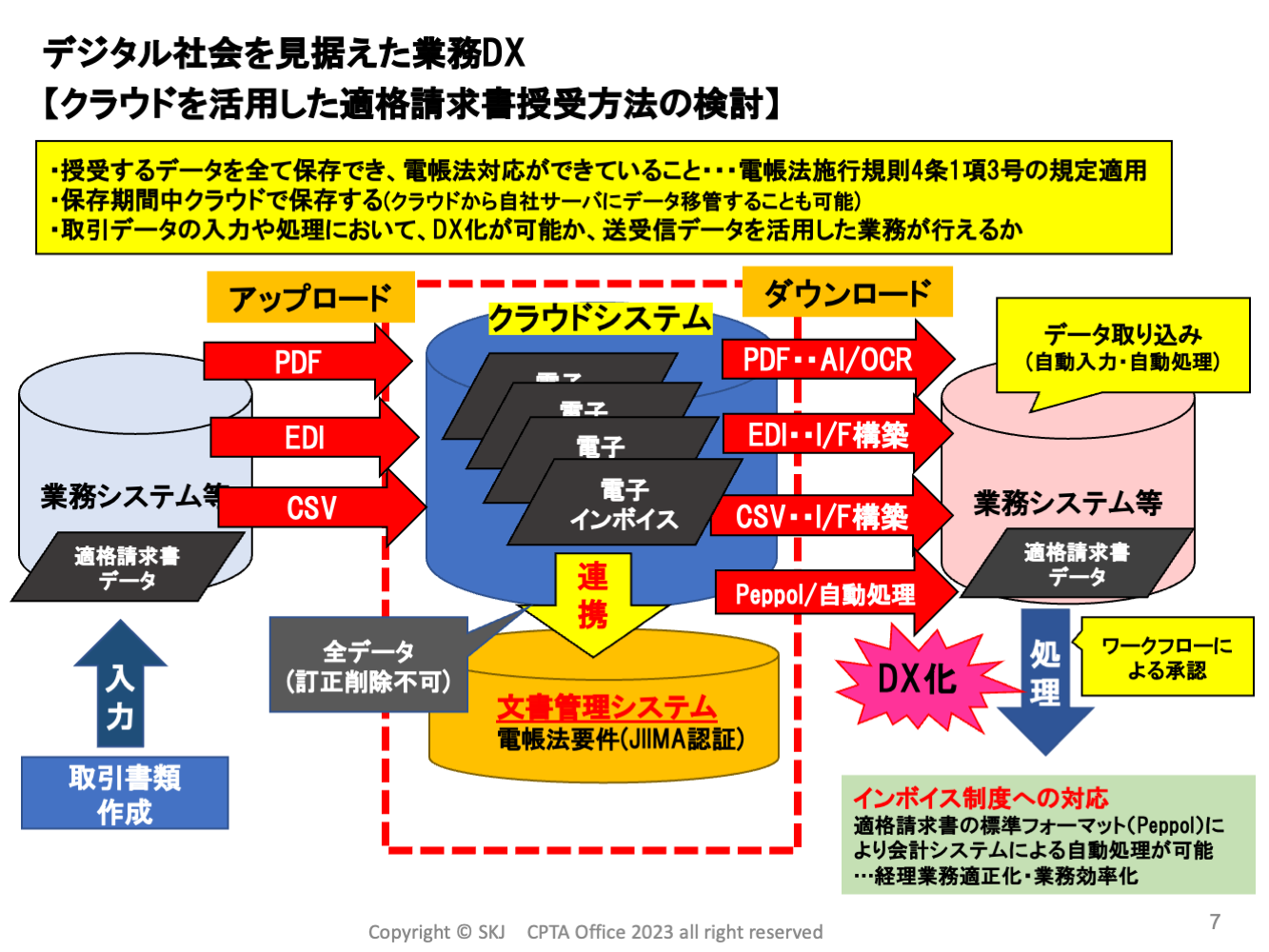

■取引書類の授受方法を電子化|クラウドを活用した適格請求書授受方法の検討

最後に「取引書類の授受方法の電子化」についてです。昨今のテレワークの普及により、取引書類をメールでやり取りする企業が増えています。しかし前述の通りメールによる弊害は多いです。そこで効果的なのが、授受方法の電子化、つまりクラウドシステムの活用です。

アップロードの形式は様々です。例えば、PDF。見ただけで書類の内容がわかるので便利です。受領側はそれをダウンロードしてAI-OCRで記載内容を読み取り、自社システムで活用します。画像読み取りの認識度は100%ではないので補正が必要ですが、入力業務の効率は格段に向上します。ほかにも、EDI*2を使っている企業も多いです。これは適格請求書データになりうるもので、受領側も発行側もシステムで繋がっておりインターフェースが構築できているので手間がかかりません。また、CSVでアップロードする方法もあります。視認性には欠けますが、システムでは活用しやすい形式です。

*2: EDI

Electronic Data Interchange(電子データ交換)。企業や行政機関などがコンピュータをネットワークで繋ぎ、伝票や文書を電子データで、自動的に交換すること。https://www.jipdec.or.jp/project/kcode/edi/about.html

2. 電子帳簿保存法の対応とは?

ここからは、電帳法の対応について説明します。

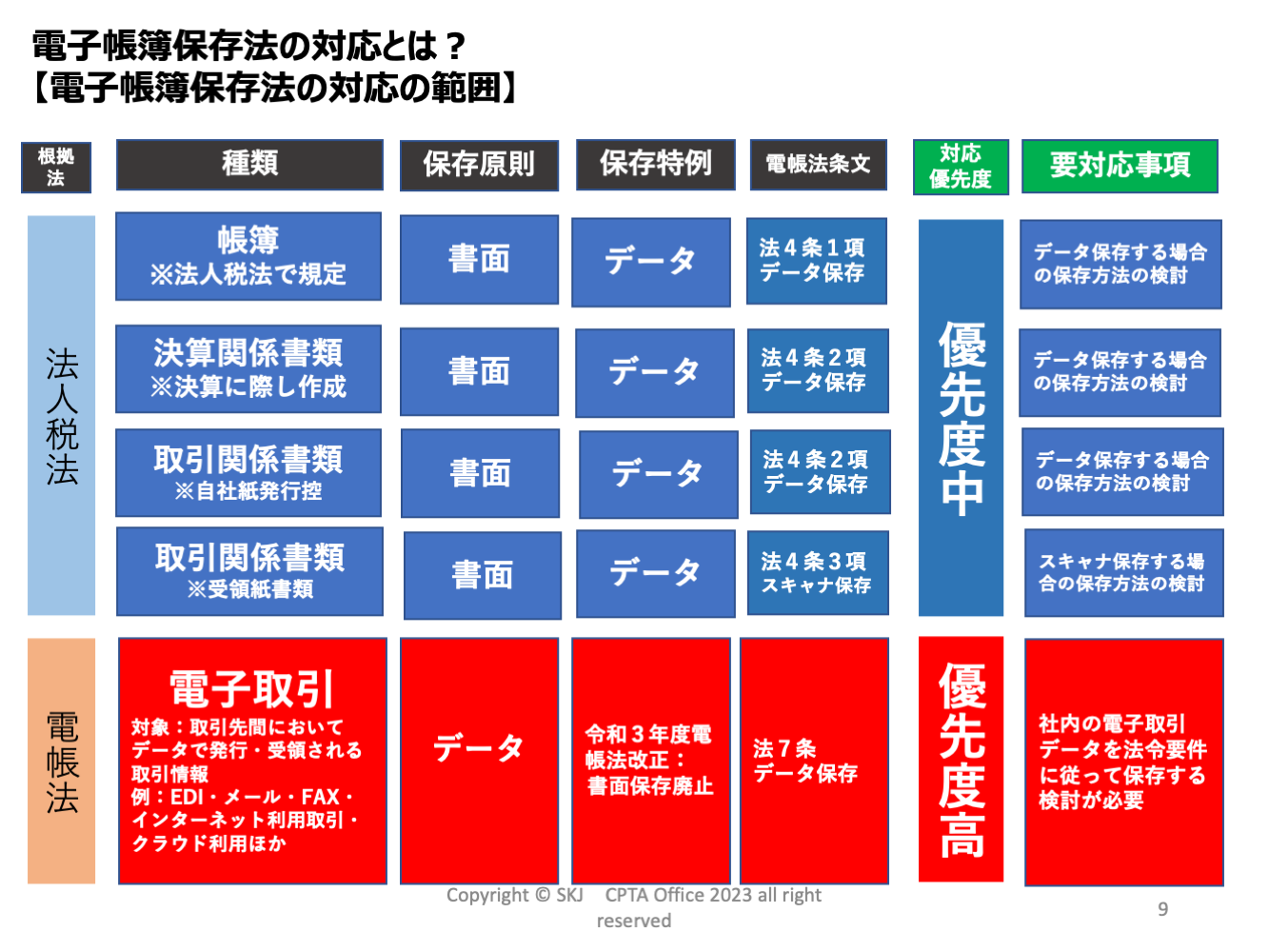

■電子帳簿保存法の対応の範囲

優先度別に対応範囲をまとめました。スライドをご覧ください。電子取引については、原則データで保存する必要があります。現時点(2023/01/25時点)では特例として出力書面による保存がある場合にはデータ保存は必須ではないですが、令和3年度改正以降は書面保存が廃止されますので今年中に対応しましょう。

帳簿・決算書類・取引関係書類については、税法により原則書面での保存が求められています。しかし社会全体でデジタル化が進めば、これらをデータで保存する必要が生じてくるでしょう。データで保存する際には電帳法の該当条文に従います。業務の電子化を進める中で対応しなくてはいけない領域ですが、段階的に対応することが可能なので必要に応じて検討してください。

3. 令和5年度与党税制改正大綱 〜電帳法・消費税法改正〜

次に、令和5年度税制改正大綱の内容について、項目ごとにその内容を解説します。前提として、今回の電帳法の見直しでは納税者の電子化を促進させることがその目的となっています。故に、中小企業等の現状が大いに考慮されており、救済とも言える要件緩和が大きな特徴と言えます。

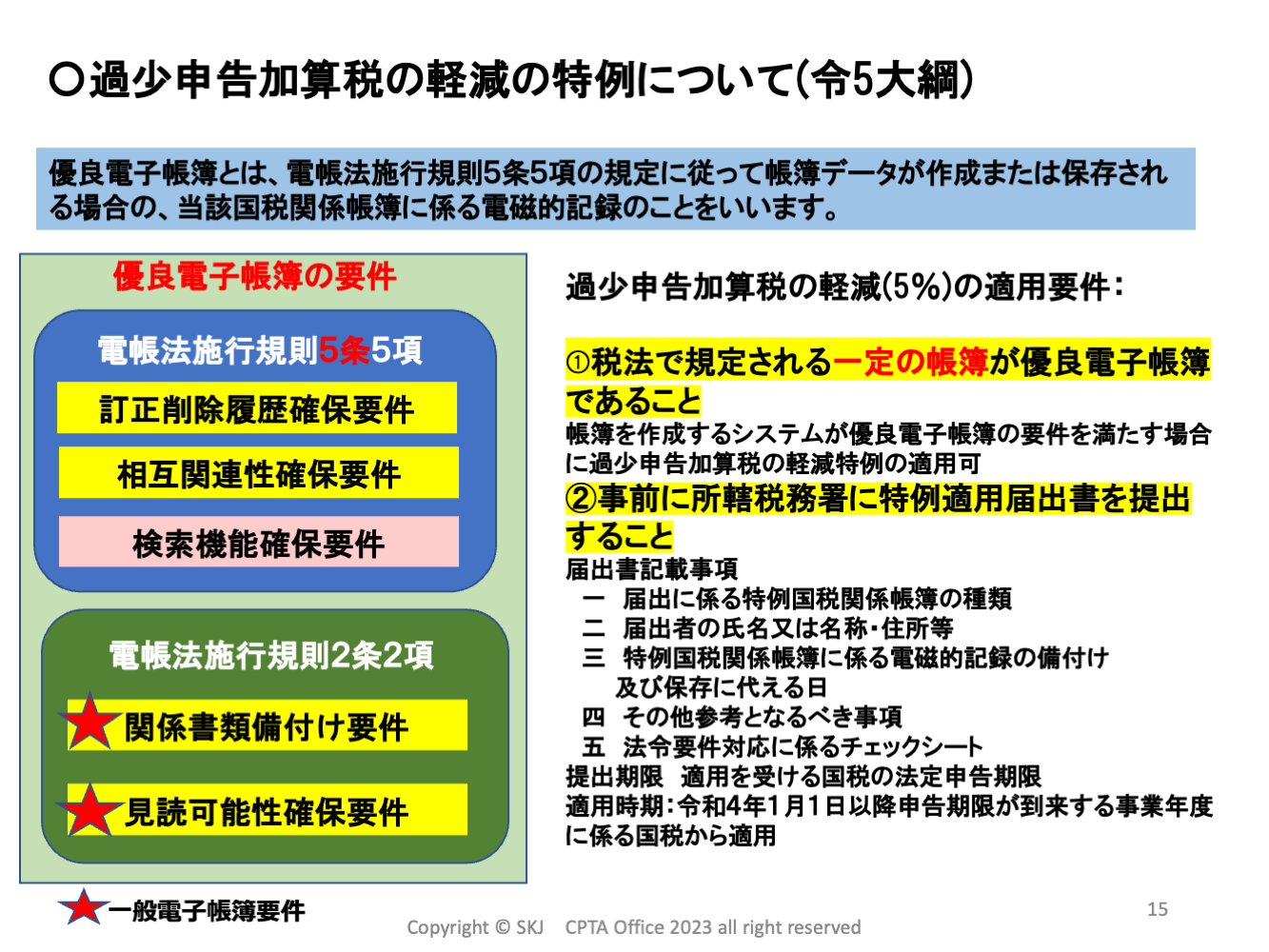

■電帳法改正①「記帳水準の向上と真実性の高い会計システムの利用促進」

これまで過少申告加算税の軽減特例の適用を受けるには、税法で定められている全ての帳簿を優良電子帳簿で保存する必要がありました。法人税法では帳簿の範囲は仕訳帳・総勘定元帳の他に14種類のその他の帳簿が含まれるなど非常に幅広く、これら全てを優良電子帳簿で保存することはとてもハードルが高いことでした。データの量も膨大になりシステムの作り込みも大変なので、過少申告加算税の軽減規定の特例の適用を受けられない企業が大半でした。

そこで今回の改正では、この優良電子帳簿の範囲が狭められました。前述の通り、国税庁には優良電子帳簿を使う事業者を増やしたい狙いもありますから、この利用を促進させるため過少申告加算税の特例適用要件を緩和した形になります。

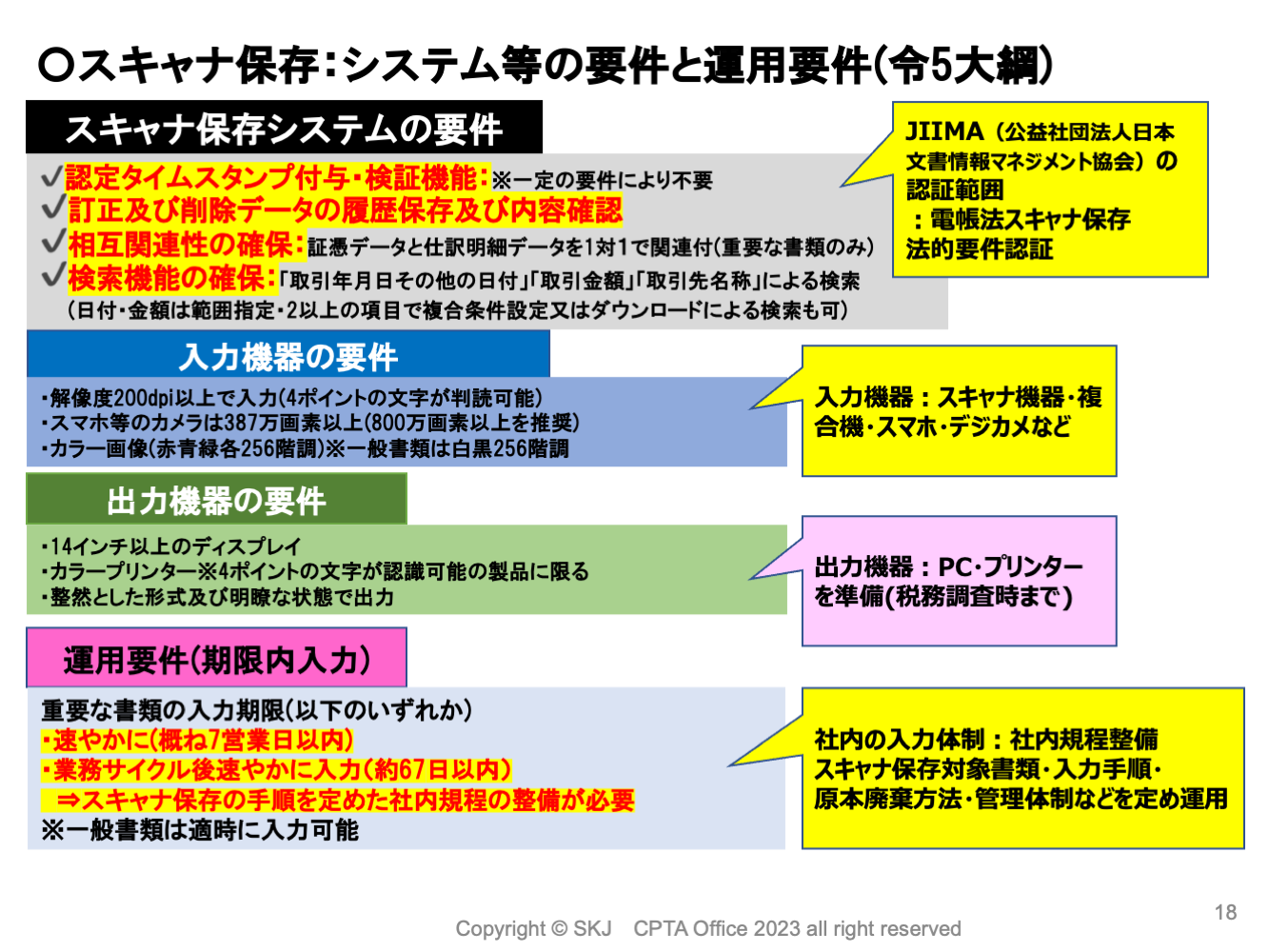

■電帳法改正②「国税関係書類のスキャナ保存制度の要件緩和」

スキャナ保存にはデータを保存するためのシステムが必要ですが、そのシステムに求められる要件が緩和されました。JIIMA認証を受けている製品であればシステムの機能と要件を照らし合わせる必要はありませんので、認証済みの製品を利用しましょう。運用要件については、令和3年度改正で既に大きく緩和されています。このように真実性の確保を求める要件が緩和されたことで、書面で受領した取引書類のスキャナ保存が促進されると期待されています。

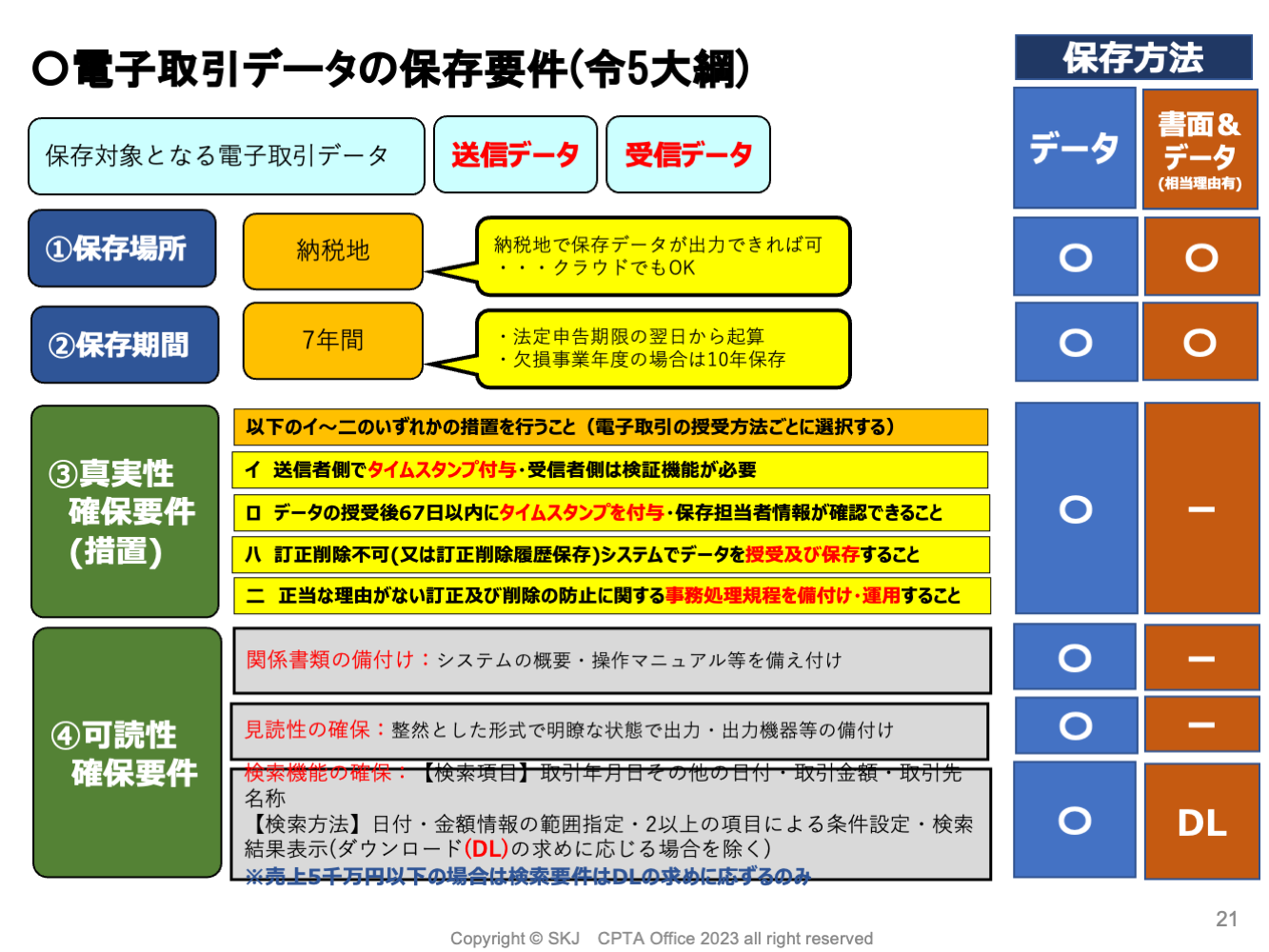

■電帳法改正③「デジタル化を阻害しない電子取引データの保存方法の見直し」

今回の改正では、電子取引データの書面による保存方法や検索要件が見直されています。

✓システムの対応が間に合わなかった事業者等への対応

具体的には以下の2点について改正が行われます。

- 現行の経過措置は適用期限(令和5年12月31日)で廃止

- 相当の理由によりシステム対応ができなかった事業者等について、令和3年度改正前に行われていた出力書面による保存方法に加え、データのダウンロードの求めに応じることができる場合、真実性の確保および検索機能の確保要件を不要とする

救済の最たる例とも言えます。事実、零細企業をはじめシステム対応が間に合っていない事業者も少なくありません。これまでとは異なり出力書面の保存だけでなくデータによる保存も求められていますが、タイムスタンプの付与や検索機能の確保といった要件は不要とされています。確かに多少の手間は増えますが、逃げ道を作ったという意味で救済の意味合いが強いです。

✓検索機能の確保要件の見直し

具体的には以下の2点について改正が行われます。

- 売上高5,000万円以下の事業者について、電子取引データのダウンロードの求めへの対応を前提として検索機能の確保要件を不要とする

- 電子取引データを出力書面により保存している場合、電子取引データのダウンロードの求めに応じることができるようにしている場合には、検索機能の確保要件は不要

これまでは売上高1,000万円以下の事業者についてのみ、電子取引データがダウンロードできることを前提として検索機能の確保要件が不要とされていました。この対象範囲が、売上高5,000万円以下の事業者まで拡大されました。

■消費税法の改正の方向性

続いて、消費税法の改正についても解説します。今回は3項目での改正が予定されています。

✓消費税の納税額を売上税額の20%に軽減する激変緩和措置を導入

免税事業者が課税事業者を選択した場合の負担を軽減する改正です。免税事業者は納税義務を免除されているので、納税申告をする必要はありません。しかし、インボイス制度の開始により、課税事業者・適格請求書発行事業者を選択する免税事業者も出てくるはずです。そうした事業者のために、納税申告をしやすくするための措置です。消費税納税額が売上税額の20%に軽減されることで計算が簡単になりますし、記帳や適格請求書保存の手間を省くこともできます。

✓1万円未満の課税仕入について、帳簿の記載のみを要件とする

中小企業の仕入税額控除の要件を緩和する改正です。インボイス制度では原則として、仕入課税控除を行うには全ての支払いについて適格請求書の保存が必要とされています。しかし特に中小企業においては、保存や確認のための事務が増えてしまい、業務が滞ってしまうことになりかねません。そこで令和11年9月30日までは、1万円未満の課税仕入について帳簿の記載のみを要件とする、という経過措置が定められました。

✓少額な値引き等(1万円未満)についての、返還インボイスの交付義務を免除

買い手側の都合で差し引かれた振込手数料相当額の値引きを売り手側が負担する場合に配慮した改正です。実際、インボイス制度について様々な相談を受けていますが、その中でも「請求金額に入金金額が満たない場合の処理をどうしたらいいか」というご相談は多いです。

多くの場合、その差額は振込手数料です。この背景には、支払う側に優越的地位があり振込手数料は売り手の負担と勝手に解釈する日本独自の商慣習があります。これまでは差額は経費処理したり売上値引きとしたりする企業が多かったのですが、インボイス制度が開始するとその処理が複雑になります。例えば、差額分が本当に振込手数料なのか銀行に問い合わせて適格請求書を発行してもらう必要がありますが、これは現実的ではありません。あるいは売上値引きとするのであれば返還インボイスの発行が求められますが、これにも非常に手間がかかります。

そもそもこの慣習を見直すことは必要ですが、インボイス制度は今年10月から開始してしまいます。そこで今回の改正では、1万円未満の少額な値引き等については返還インボイスの発行を不要とすることで、事業者の負担を減らす措置が取られます。

4. インボイス制度へはどのように対応するか

最後に、インボイス制度への対応についてお話しします。売り手側の検討と買い手側の検討、どちらもやらなくてはいけません。一方で、システムでどこまで制度対応できるのかが明確にならないと対応しにくいこともあります。今回はいち早く対応すべきことに絞って解説します。

■適格請求書の発行側・受領側の検討

✓売り手側(発行側)の検討項目

- 適格請求書登録申請手続き(登録番号の取得)

- 発行方法の検討(書面 or データ)

- インボイスとするべき書類の特定及び取引先周知

- 記載項目や消費税額の計算方法の検討

- 返還インボイスの発行

- 発行インボイス控えの保存方法の検討

✓買い手側(受領側)の検討項目

- 適格請求書の保存方法の検討

- 消費税率ごとに区分した会計入力

- 会計処理方法の検討(割戻し計算・積上げ計算)

- 適格請求書発行事業者の登録確認方法の検討

- 電子インボイスの保存に係る電帳法要件対応

- 業務処理の電子化の検討(経理業務のDX化)

売り手側と買い手側の検討はこのように観点が異なりますが、両面から同時に検討することが必要です。

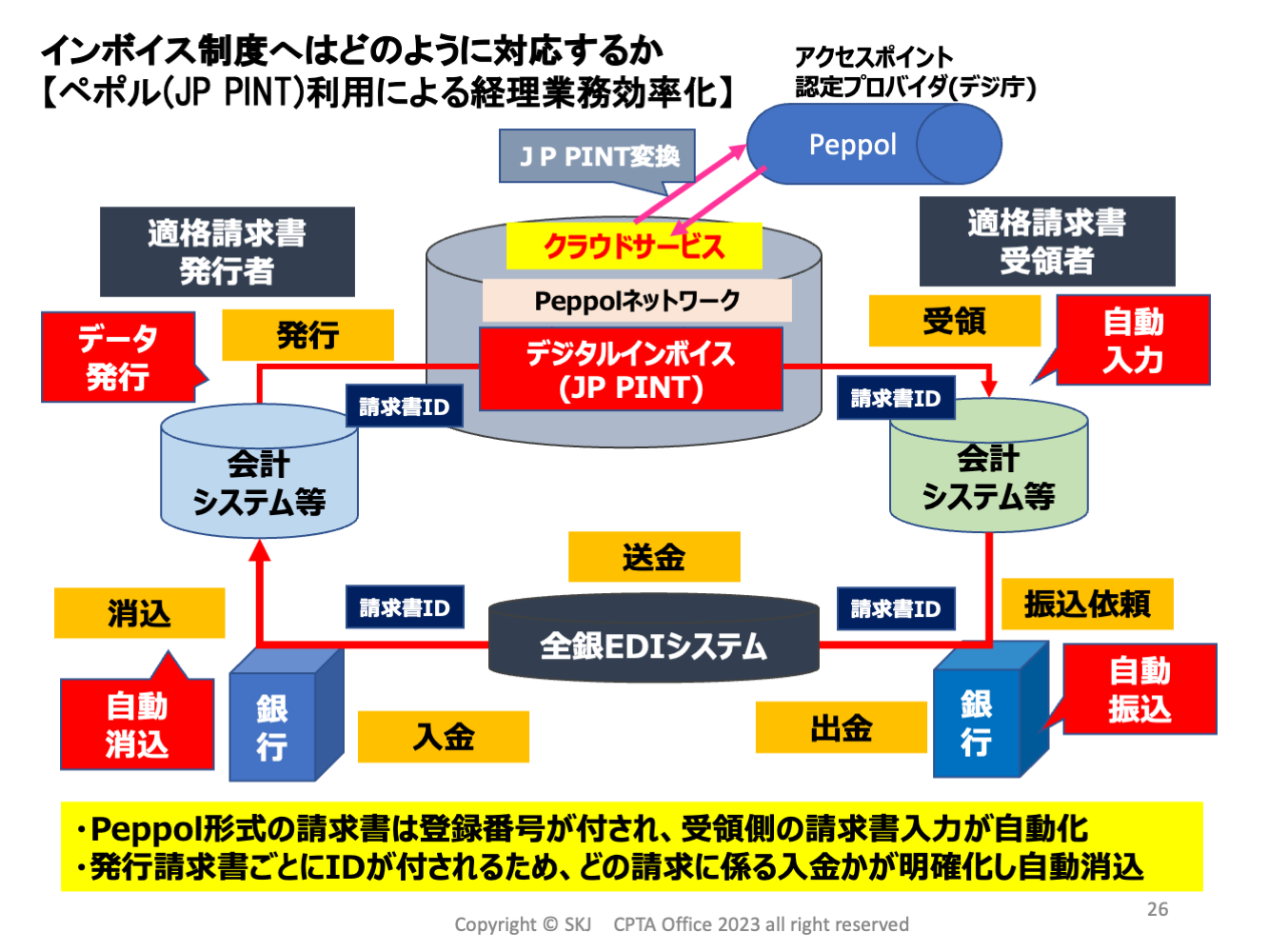

■ペポル(JP PINT)利用による経理業務効率化

電子インボイスの普及に向けて、事業規模を問わず幅広い事業者が低コストで容易にデジタルインボイスをやり取りできるよう、適格請求書等の標準フォーマット化が進められています。標準請求書のフォーマット化により、インターフェースの構築費用削減が期待できます。2022年11月には、国際規格「Peppol(ペポル)」*3に準拠した日本標準仕様「JP PINT」が公開され、今後の活用が期待されています。

*3: Peppol

Peppol(Pan European Public Procurement Online)とは、請求書(インボイス)などの電子文書をネットワーク上でやり取りするための「文書仕様」「運用ルール」「ネットワーク」のグローバルな標準仕様であり、Open Peppol(ベルギーの国際的非営利組織)がその管理等を行っています。現在、欧州各国のみならず、オーストラリア、ニュージーランドやシンガポールなどの欧州域外の国も含め30か国以上で利用が進んでいます。https://www.eipa.jp/peppol

インボイス制度の対応を機に電子化を進めることは、企業のデジタル化・業務のDX化を図るいいきっかけになります。令和5年度はデジタル化元年と呼ばれる年になることでしょう。

SNSでシェアしよう!