従来、法人税や所得税などに関する帳簿や書類は、紙による保存が義務付けられていました。しかし、業務の効率化やインターネット・パソコンの普及などさまざまな理由から電子帳簿保存法が制定され、2024年1月からは紙ではなく電子データによる保存が必須となる業務領域もあります。2021年度に改正された最新の電子帳簿保存法の内容や電子保存の対象となる書類、保存方法などについて見ていきましょう。

1.電子帳簿保存法とは

電子帳簿保存法は、1998年に施行された国税に関する帳簿や書類に関する法律です。同法が制定されるまでは帳簿や法人税・所得税などの書類を紙で保存しなければならず、非効率な状況でした。また、書類の整理や保管場所の確保、さらには電子データで保存した書類も紙に印刷して保管するなど、PCでの書類作成や保管が主流の現代において、国税の帳簿・書類管理は課題となっていました。

そこで、ペーパーレス化促進・業務効率化などの目的により、電子帳簿保存法が制定されました。1998年に施行された内容では電子化の適用要件が厳しかったため電子データ化を進められた企業は多くありませんでしたが、少しずつ要件が緩和され、導入企業も増えていきます。2021年度の改正内容では、テレワークの普及なども鑑みて抜本的な見直しが行われました。

2021年12月27日には財務省令* が改正され、2022年1月1日から2年間の電子取引情報では、一定の要件下で書面での保存が認められることになり、導入企業にとっては宥恕期間が設けられることとなりました。しかし、2024年1月以降は2021年度の改正内容に基づいた電子帳簿等保存制度への対応が義務化されるため、そのタイミングまでに準備を整えなければなりません。

*2021年12月27日の財務省令

” 令和3年度税制改正における電子帳簿保存法の改正により、従前、認められていた電子取引の取引情報に係る電磁的記録の出力書面等の保存をもって、その電磁的記録の保存に代えることができる措置が廃止されましたが、令和4年度税制改正においては、その電磁的記録の保存要件への対応が困難な事業者の実情に配意し、その出力書面等の保存措置の廃止を事実上延長するための措置(宥恕措置)が講じられています。 “

「電子取引データの出力書面等による保存措置の廃止(令和3年度税制改正)に関する宥恕措置について」より引用

https://www.mof.go.jp/tax_policy/20211228keikasoti.html

1-1.電子帳簿保存法の対象と3つの区分

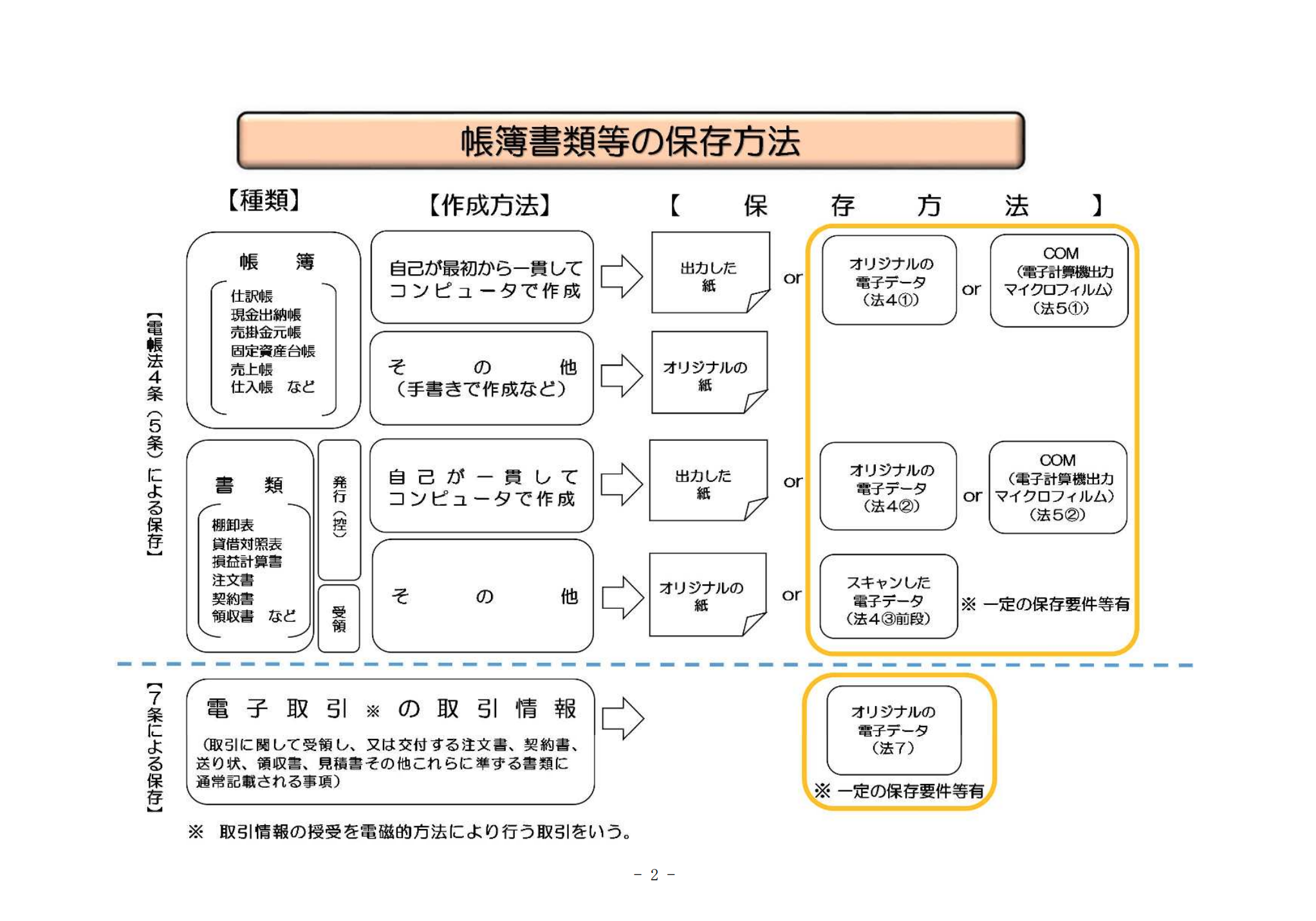

電子帳簿保存法の対象となるのは、国税関係帳簿、国税関係書類、電子取引の3種類です。

国税関係帳簿には、総勘定元帳・仕訳帳・売掛帳・買掛帳・現金出納帳・固定資産台帳などがあります。国税関係書類は、決算関係の書類や自社で発行または取引先から受領した請求書や納品書・見積書・領収書・注文書などです。電子取引は、電子メールやクラウドサービスを経由して授受した請求書や納品書・見積書・領収書・注文書などが対象です。

どの書類やデータがどの条項に該当し、どのような保存方法を取るべきなのか理解する必要があります。

参考 詳細が気になる方は「電子帳簿保存法一問一答(Q&A)」をご確認ください

https://www.nta.go.jp/law/joho-zeikaishaku/sonota/jirei/4-3.htm

1-1-1.電子帳簿保存制度

自己が一貫して電子計算機を使用して作成した国税関係帳簿または国税関係書類は、電磁的記録等による保存等が電子帳簿保存法により可能となりました。これを「電子帳簿保存制度」と呼びます。具体的には、自社で初めから会計ソフトなどを使用して作成した帳簿や決算関係書類などを、電子データのままで保存することが認められます。

1-1-2.スキャナ保存制度

取引先から紙で受領した請求書や納品書・見積書・領収書・注文書や自己が作成したこれらの写し等の国税関係書類(決算関連書類を除きます)について、一定の要件の下で、これまでの書面による保存に代えて、スキャンによる保存が認められる制度を「スキャナ保存制度」と呼びます。なお、スキャンとは言いながらも、PDF拡張子のほか、スマートフォンカメラにより撮影したJPGやPNGといった写真データも認められます。

1-1-3.電子取引データ保存制度

取引に関して受領し又は交付する注文書、契約書、送り状、領収書、見積書その他これらに準ずる書類に通常記載される事項(これらを「取引情報」と言います。)を、電磁的方式により授受した場合(これを「電子取引」と言います。)には、その取引情報を電磁的記録により保存しなければならないという制度を「電子取引のデータ保存制度」と呼びます。具体的には、電子メールやクラウドサービスを経由して授受した請求書や納品書・見積書・領収書・注文書といった契約書類のほか、取引情報が記載されている電子メールの本文なども含め、電子データで保存する必要があります。これまでは電子で授受したデータを紙にプリントアウトして保存したものを保存して税務調査等の際に提出・提示できるようにしていれば問題ありませんでしたが、今後は保存要件に従ってオリジナルの電子データの保存をしなければなりません。

上記の電子帳簿保存制度、スキャナ保存制度、電子取引データ保存制度を総称して「電子帳簿等保存制度」と呼ぶことがあります。

2.2021年度改正の電子帳簿保存法の改正内容

2021年度に改正され2022年1月に施行された電子帳簿保存法の内容について詳しく見ていきましょう。2021年度の改正では、多くの企業が電子データ保存を導入できるよう大幅な要件の緩和が見られます。一方で電子取引はデータ保存が義務化されるなど、運用面では厳格化されている部分もあるため、ご注意ください。

2-1.各種要件の緩和

2021年度改正による電子帳簿保存法においては運用上の各種要件について廃止や緩和が見られます。以下で詳しく解説します。

2-1-1.税務署長への事前承認申請の廃止

電子帳簿保存やスキャナ保存における税務署長への事前承認申請は必要なくなります。従来は、国税関係帳簿や書類を電子データで保存またはスキャナ保存をする場合、原則として3ヶ月前までに税務署への申請が必要でした。このため、企業が電子帳簿保存法への対応を検討していても、実際に導入するまでに数ヶ月〜1年ほどかかるケースも見られ、大きな負担となっていました。

改正後はこの手続きが不要になるため、事務手続きの負担も大幅に軽減され電子データ保存を導入しやすくなります。

電子取引は現行法でも事前申請が不要となっているため、今回の改正により、すべてのデータ保存の事前申請は必要なくなります。

出典:国税庁PDF「電子帳簿保存法一問一答【電子取引関係】」(令和6年)より

https://www.nta.go.jp/law/joho-zeikaishaku/sonota/jirei/pdf/0021006-031_03.pdf

2-1-2.適正事務処理要件の廃止

スキャナ保存の適正事務処理要件が廃止になりました。適正事務処理要件とは、データをスキャンして保存する際に、不正防止のため、相互けん制の体制を作ることや定期的な検査を行うことを指します。またデータをチェックするときには紙の原本を使わなければならず、チェック終了までは書類を紙で保存しておく必要もありました。

適正事務処理要件が廃止になったことで、相互けん制や定期的な検査、紙での保存などをせずにスキャン保存ができるようになったため、電子データ保存を導入しやすくなったと言えます。

2-1-3.スキャナ保存のタイムスタンプ要件の緩和

タイムスタンプは、スキャナ保存と電子取引において、電子データの存在の証明とタイムスタンプの時刻以降の改ざんがされていないという証明のために使われる仕組みです。今までは、書類の受領後3営業日以内にサインをして、スキャナで読み取ってタイムスタンプを押す必要がありました。

今回の改正では、スキャンできる期間が最長で約2ヶ月に延長され、受領者のサインも廃止されました。また訂正や削除ができないシステムを使えば、タイムスタンプも不要とされています。

2-1-4.検索要件の緩和

検索要件については、従来までは国税関係の帳簿の種類に応じて、取引年月日、勘定科目、取引金額などを検索要件としてスキャナ保存及び電子取引データ保存に対して設定しなければいけませんでした。また日付や金額は範囲指定ができるようにし、2つ以上の項目を組み合わせた検索も可能にしておく必要がありました。

しかし改正によって、検索要件は取引年月日またはその他の日付、取引先、取引金額の3つに限定されました。また税務職員から電子データのダウンロードを求められた場合のために、2つ以上の記録項目を組み合わせた検索や範囲指定などの機能を設けておく必要がなくなりました。この緩和により、電子化された書類の保存の手間が大幅に簡素化されます。

2-1-5.電子帳簿の保存要件の緩和

国税関係帳簿や書類を電子化して保存するためには、それらの電子データが本物であると確認できる真実性の確保と、誰もが見て確認できる可視性の確保が求められます。そのため、電子データの訂正や修正、削除を行った際に、その内容を確認できる電子計算機処理システムを利用することや、システムの仕様書・マニュアル・操作説明書の作成が必要でした。さらに電子帳簿やデータに関連する他の帳簿の記録事項との関連性を確認できることなど、電子データ保存のための要件が細かく定められていました。

しかし2021年度改正の電子帳簿保存法により、その要件が緩和され、最低限の要件(「電子計算機処理システムの概要書等の備付け」「見読可能装置の備付け等」「税務職員などによるダウンロードの求めに応じること」)を満たせば電子データの保存ができるようになりました。

なお、これまでの詳細な保存要件や検索要件を満たしている帳簿は優良な電子帳簿と認定され、過少申告加算税が5%軽減されます。

2-2.電子取引の電子データ保存の義務化

改正で義務化や強化されたものの中に、電子取引の電子データの保存の義務化があります。

2021年度年の改正以降、取引情報を電子取引により授受される場合には、原則としてデータ保存が求められ、書類を紙に出力して保存するだけでは認められなくなります。

このデータ保存すべき電子取引にはEDIの取引やクラウドサーバーを経由したやり取り、請求書や納品書などをPDFでメールで送付する方法、Web請求書発行システムなども該当します。授受方法はさまざまなので、データの種類に応じて複数の改ざん防止措置が取られていてもよいとされています。またデータの保存場所についても、電子データを検索して表示するときに整然とした形式及び明瞭な状態で速やかに出力することができるように管理できているならばデータごとに違う場所に保存してよいこととされています。

なお、電子取引データを保存する場合の要件は以下の通りです。

1.システム概要に関する書類の備付け(自社開発のプログラムを使用する場合に限る)

2.見読可能装置の備付け等

3.検索機能の確保

4.データの真実性を担保する措置

また、電子帳簿保存法への対応準備についてはこちらの記事で紹介しています。

2-3.罰則規定の強化

スキャナ保存制度の事前承認が廃止される代わりに、税務処理上に不備があった場合の罰則規定が重くなります。隠ぺいや偽装などがあった場合は、申告漏れに生じる重加算税が10%加重されます。電子取引にも同じ罰則が設けられており、注意が必要です。

3.法改正対応・業務デジタル化の推進は専門家への相談がおすすめ

法改正対応やデジタル化推進の際には、専門家への相談を推奨します。同じ法改正対応であっても、企業ごとに抱える悩みや特徴は様々であり、自社に合う方法で改善を行う必要があります。

電子帳簿保存法の対応において、業務フローを変更する契機と捉えて改革を断行された企業様や、新システムの導入と現場担当者へのレクチャーまでを遂行された企業様もいらっしゃいます。そして同時に、自社で対応することが難しく、対応したくてもできない企業様のご相談も多いです。もし、自社でやり切ることが難しいと判断された場合は、ぜひ『メリービズ経理DX』までお声かけください。公認会計士、税理士などのプロフェッショナルが、現状を把握しながら業務の設計から導入・運用までを行います。電子帳簿保存法にまつわる業務整理やシステム導入、運用、業務フロー改善など幅広い業務に対応可能です。

電子帳簿保存法を理解し、適切に対応しよう

電子帳簿保存法は、ペーパーレス化、業務効率化などを図るために成立した法律と言えます。紙ではなく電子データで国税に関する帳簿や書類を保存することで、決算や納税に関する業務を簡素化でき、オフィスの保管スペースの省略化にもつながります。

2021年度改正では、より多くの企業が電子帳簿保存法に対応できるよう法改正が行われました。2024年1月からは電子取引のデータ保存の義務化も始まりますので、内容を的確に把握して、速やかに準備を進めましょう。

電子帳簿保存法に関してよくある質問

電子帳簿保存法とは何ですか?

電子帳簿保存法は、一定の条件を満たせば帳簿や決算書、請求書などの国税関係帳簿・書類を電子データで保存することを認める法律です。施行は1998年、それ以降は時代の変化に応じ何度も法改正が行われてきました。最初は適用要件が厳しく、なかなか電子データ化を導入できる企業が増えませんでしたが、改正により徐々に電子帳簿保存やスキャナ保存に取り組む企業も増えてきました。2024年からは特に電子取引のデータ保存が義務化されますのですべての企業が国税に関する帳簿や書類の保存方法を見直す必要があります。

電子取引データはどう保存すればよいですか?

電子取引データを保存する場合、改ざん防止措置のいずれかを実施する必要があります。

・規定された訂正削除の記録が残るシステムや訂正削除ができないシステムなど、電子取引に対応したシステムを導入する

・タイムスタンプの付与やタイムスタンプが付与されたデータを授受する

・訂正削除防止のための事務処理規程の備え付けなど改ざん防止措置を取る

2021年度の電子帳簿保存法改正のポイントは?

2021年度の電子帳簿保存法の改正ポイントは、大きく分けて国税関係帳簿・書類の要件緩和、電子取引における電子データ保存の義務化、罰則規定の強化があげられます。

|

監修:山本 修一 (公認会計士・税理士) 大手監査法人、税理士法人を退職後、2015年ランサーズ株式会社(当時未上場)にて管理部長を歴任。2018年に会計事務所を設立しフリーの会計士として様々なスタートアップ、ベンチャー企業、上場企業のコーポレート業務のハンズオンサポートを行う。2021年、株式会社ロバスト・スチュワードを設立し代表取締役社長に就任、DXコンサルティング及び資本政策コンサルティングを事業内容とし「なめらかな専門性を社会に還元し、人々を幸せにしよう」をミッションに活動中。 |

- SNSでシェアしよう!

-

- メリービズ編集部

- オンライン経理アウトソーシング「バーチャル経理アシスタント」、経理DXコンサルティング「メリービズ経理DX」を提供するメリービズ株式会社の編集部です。経理ご担当の方・管理部門の方・経営者の方に役立つ情報をお届けします。